又有海外私募巨头进军中国市场,这次现身的是近万亿级美国资管巨头——橡树资本。

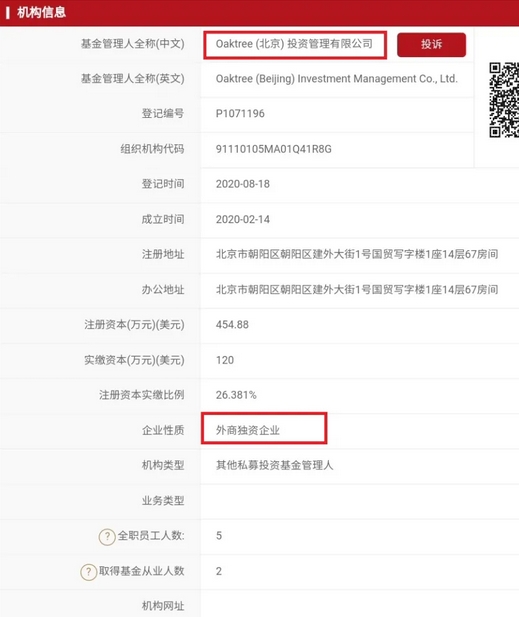

基金业协会网站显示,Oaktree (北京) 投资管理有限公司近期已经完成私募基金管理人备案,公司100%控股股东正是橡树资本(香港)有限公司。

据了解,橡树资本是全球最大不良资产投资机构,在投资界有着 “困境资产投资之王”、“华尔街秃鹫”之称。公司创始人霍华德·马克斯曾成功预言 2000 年的科技股崩盘和 2008 年金融危机,巴菲特也曾说:“我会第一时间打开邮件并阅读的就是霍华德·马克斯的备忘录。”

橡树资本完成私募基金管理人备案

在海外资管领域大名鼎鼎的橡树资本正式进军中国私募基金市场。

基金业协会信息显示,成立于2020年2月14日的Oaktree (北京) 投资管理有限公司,在2020年8月18日完成外商独资其他私募类投资基金管理人登记,成为第29家在中国内地市场正式备案的外资私募机构。

工商资料显示,Oaktree (北京) 投资管理有限公司的注册资本是454.8803万美元,公司法定代表人为孟圆圆,由橡树资本(香港)有限公司100%持股。

据北京市地方金融监督管理局消息,今年2月17日,Oaktree(北京)投资管理有限公司在北京完成工商注册。

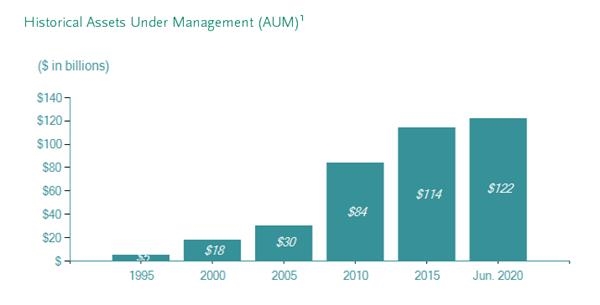

管理资产达1220亿美元

已成功收购国内8个不良资产包

据了解,橡树资本是全球最大的困境债务投资人之一,也是全球最大的高收益债券投资人之一。

官网介绍,橡树资本于1995年由霍华德马克斯与布鲁斯高树先生创立,截止今年6月末,全球管理资产总值达到1220亿美元(约合8439亿元人民币)。

创始人霍华德马克斯及布鲁斯高树自 20 世纪 80 年代中期联手在西部信托公司进行困境债务、私募股权、房地产类、直接借贷、高收益债券以及可转换证券投资。橡树资本的投资者包括养老金计划,保险公司,捐赠基金,基金会和主权财富基金。客户包括美国100个最大的养老金计划中的69个,全球400多家公司,美国50个主要州退休计划中的39个,全球320多个捐赠和基金会以及15多个主权财富基金。

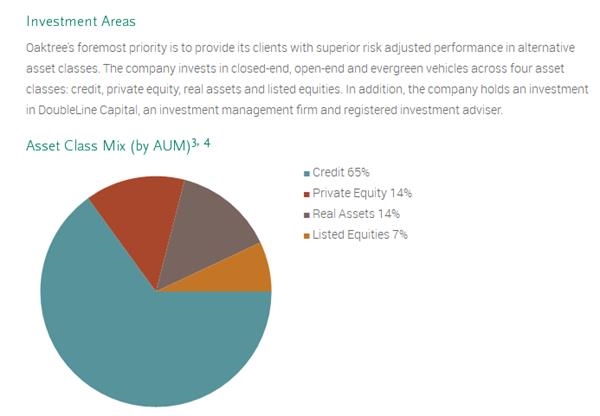

官网显示,在橡树资本所投资产类别中,信贷资产占比最高,达到65%;其次是房地产和私募股权,各自占比均为14%;此外还投资少量上市股票,占比约为7%。

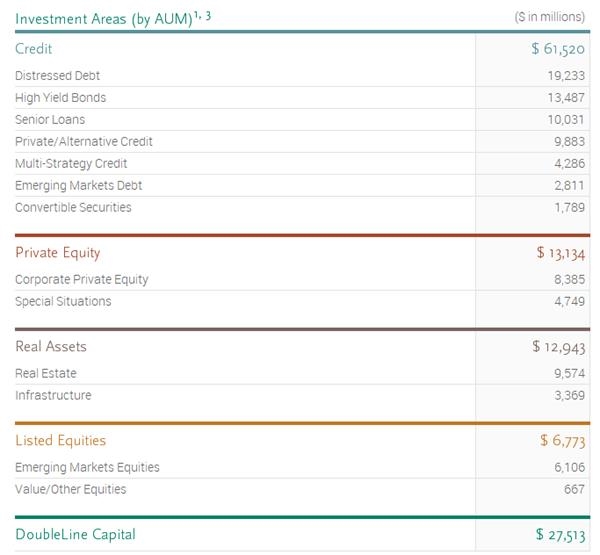

截至今年6月末,在信贷资产中,橡树资本所持的不良资产达到192.33亿美元,在所有细分类别中居于首位;其次是高收益债券,持有规模达到134.87亿美元;高级贷款持有规模也超过100亿美元。

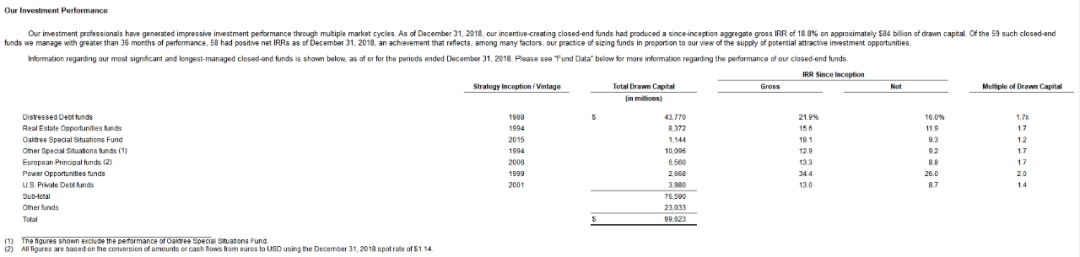

橡树资本于 1988 年创立困境机会投资策略,至今拥有长达 32 年、穿越多个经济周期的实战经验和优秀历史业绩。

据此前披露的2018年年报,截至2018年12月31日,橡树资本管理的59支表现不超过36个月的封闭式基金中,有58支净内部收益率正值。不良债务基金自1988年成立以来净内部收益率达16%。2019年,布鲁克菲尔德资产管理收购橡树资本多数股权。

橡树资本是2013 年首批获得上海 QDLP 资格的6 家全球资产管理机构之一,并在上海设立全资子公司。2015 年,橡树资本成功募集完成首只 QDLP 基金,总规模超过 10 亿元人民币。所筹集资本已投资于橡树困境机会策略。

此外,2014 年以来,橡树资本通过 QDII 等跨境架构,完成人民币募集并投向海外市场。

橡树在中国不良资产包方面也保持高度活跃。自 2015 年以来,橡树团队已成功收购 8 个超大规模不良资产包。

不良资管机构业务空间广阔

中金公司此前发表研报指出,在中国经济由高速增长转向高品质发展的背景下,预计不良处置需求增加,目前存量不良规模上万亿元,不良资管机构业务空间广阔。

不良资产处置需求主要来自于金融机构的不良信贷类资产以及企业持有的违约债权。截至2020年一季度末,商业银行不良贷款余额2.6万亿元,同比增速21%,关注类贷款余额4.1万亿元,同比增速13%,余额和增速均呈现上行趋势。

截至2020年5月末,规模以上工业企业应收账款余额15.1万亿元,同比增速13%,是AMC收购重组类业务开展的主战场(假设应收账款坏账率3%-5%,则坏账规模约为4500-7500亿元)。截至2019年末,企业信用债违约额约4300亿元,同比增长85%。

2020年第16期《求是》杂志刊发中国人民银行党委书记、中国银保监会主席郭树清文章《坚定不移打好防范化解金融风险攻坚战》,文章中指出,2017年至2019年三年时间里,不良资产认定和处置大步推进。针对较为普遍的资产质量不实问题,对金融机构开展多角度检查评估,严格要求风险资产审慎分级。坚决惩治掩盖不良资产,严厉打击做假账。商业银行逾期90天以上贷款与不良贷款之比,2016年一度超过128%,2019年末降至82%。3年时间里,银行业共处置不良贷款5.8万亿元,超过之前8年处置额的总和。与此同时,加快补充资本,增提拨备,全面提升了各类金融机构应对外来冲击的实力。

2019年银行业新形成2.7万亿元不良贷款,出现疫情“黑天鹅”后,资产质量加倍劣变不可避免。由于金融财务反应存在时滞,目前的资产分类尚未准确反映真实风险,银行即期账面利润具有较大虚增成分,这种情况不会持久,不良资产将陆续暴露。

他强调,未来尽最大可能提早处置不良资产。信用风险是金融业最基础的风险,有毒资产是必须下决心切除的病灶,掩盖拖延只会贻误治疗,最终带来严重后果。金融机构要采取更审慎的财务会计制度,做实资产分类,充分暴露不良资产。日常监管上,不简单将不良率上升作为评判标准。要利用拨备监管要求下调腾出的财务空间,加大不良资产处置。制定切合实际的收入和利润计划,增加拨备计提和资本补充。疏通不良资产处置的政策堵点,为提高金融体系稳健性创造更有利条件。

![]}HPGNKP$~RNM]WXEIGWF}S.png](/ueditor/upload/image/20190806/1565082527973071.png "1565082527973071.png")