在刚刚披露的基金半年报中,长信基金副总经理安昀因为不爽对方押注单一风格的策略,硬杠诺安基金旗下明星基金经理蔡嵩松。

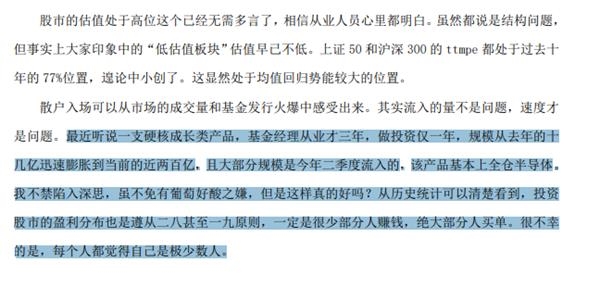

安昀在半年报中diss诺安成长基金经理蔡嵩松从业才三年,做投资仅一年,规模从去年的十几亿迅速膨胀到当前的近两百亿,且大部分规模是今年二季度流入的,该产品基本上全仓半导体,“我不禁陷入深思,虽不免有葡萄好酸之嫌,但是这样真的好吗?”他强调,如果为了弹性而持有质量不高的公司,则可能跌去一半都找不到对手盘。

押注单一行业获得基金的弹性,在基金经理新秀选手中较为常见,也是许多年轻基金经理成名的策略。2012年12月,年仅28岁的任泽松首次担任基金经理,仅用一年的时间就将中邮战略新兴产业基金推向了业绩巅峰,获得年度业绩冠军,在业内迅速成名,任泽松的主要策略亦是押注科网股,但押注单一行业所获得的成功,也容易导致路径依赖,从而为中邮战略新兴产业在2017年的巨亏埋下伏笔,最终付出了职业生涯的代价。

长信基金大佬为何diss新秀选手?

在基金年报、半年报中,基金经理在阐释个人市场观点上“偷懒”,曾备受市场批评,但在最新披露的2020年基金半年报中,长信内需成长基金的半年报引起了市场的关注,基金经理安昀在半年报中直抒胸臆的批评国内一位新秀基金经理。

在长信内需成长基金披露的2020年半年报中,基金经理安昀这样写道——“最近听说一支硬核成长类产品,基金经理从业才三年,做投资仅一年,规模从去年的十几亿迅速膨胀到当前的近两百亿,且大部分规模是今年二季度流入的,该产品基本上全仓半导体。我不禁陷入深思,虽不免有葡萄好酸之嫌,但是这样真的好吗?从历史统计可以清楚看到,投资股市的盈利分布也是遵从二八甚至一九原则,一定是很少部分人赚钱,绝大部分人买单。很不幸的是,每个人都觉得自己是极少数人。”

值得一提的是,安昀是长信基金的明星基金经理,2006年起就职于申银万国证券研究所,曾获2007年新财富最佳策略分析师评选第一名,2008年新财富最佳策略分析师评选第二名。2008年11月加入长信基金公司,历任策略研究员、基金经理助理、研究发展部副总监、研究总监,现任长信基金公司副总经理、国际业务部总监以及长信内需成长基金的基金经理。

根据业绩数据显示,截止2020年9月6日,安昀在担任长信内需成长混合E基金的基金经理期间,两年任职回报为125%,同类基金的平均收益为64.85%,业绩排名位居市场前列。

根据长信内需成长基金披露的2020年持仓数据显示,安昀的持仓策略相对分散,这区别于许多基金经理采取高度集中持股的策略,长信内需成长基金的前十大重仓股合计占比为56.11%,远低于许多基金经理十大股票合计占比就超过70%、80%的数据。

此外,安昀的前十大股票中还采取了行业风格均衡的策略,前十大股票中,有四只股票属于白酒板块,有五只股票属于医药医疗股,一只股票属于化工股。如果进一步观察安昀持仓比重超过3%的股票,则医药股总计为7只,酒类股票为6只,普通食品股2只,商贸类股票1只、传媒股1只。

显而易见的是,半导体类股票几乎不在安昀的重仓股和隐形重仓股行列。

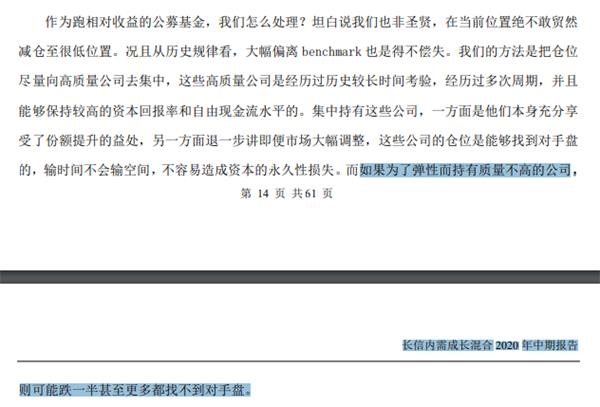

长信内需成长基金经理安昀这样解释他的股票持仓策略——“作为跑相对收益的公募基金,我们怎么处理?坦白说我们也非圣贤,在当前位置绝不敢贸然减仓至很低位置。况且从历史规律看,大幅偏离benchmark也是得不偿失。我们的方法是把仓位尽量向高质量公司去集中,这些高质量公司是经历过历史较长时间考验,经历过多次周期,并且能够保持较高的资本回报率和自由现金流水平的。集中持有这些公司,一方面是他们本身充分享受了份额提升的益处,另一方面退一步讲即便市场大幅调整,这些公司的仓位是能够找到对手盘的,输时间不会输空间,不容易造成资本的永久性损失。”

安昀强调,集中持有这些公司,一方面是他们本身充分享受了份额提升的益处,另一方面退一步讲即便市场大幅调整,这些公司的仓位是能够找到对手盘的,输时间不会输空间,不容易造成资本的永久性损失。

而安昀在半年报个人市场观点阐释的最后一句,似乎又是为diss而准备的——“如果为了弹性而持有质量不高的公司,则可能跌一半甚至更多都找不到对手盘。”

“半导体行业主题基金”弹性更强?

安昀diss的这位基金经理究竟是谁?以至于安昀非要在基金半年报中作为阐释市场观点时的主要描述对象。

券商中国记者注意到,根据“硬核”、“从业三年”、“十几亿到规模近两百亿”、“半导体”这四个关键词。安昀diss的基金经理指向了诺安基金的明星基金经理蔡嵩松。

蔡嵩松是诺安基金公司旗下诺安成长基金的基金经理,获中科院半导体芯片专业的博士学位,曾先后任职于中国科学院计算技术研究所、天津飞腾信息技术有限公司、华泰证券股份有限公司,2017年11月加入诺安基金管理有限公司,任研究员。2019年2月20日任诺安成长混合型证券投资基金基金经理。2019年3月14日任诺安和鑫灵活配置混合型证券投资基金基金经理。

自2017年11月加入诺安基金至今,蔡嵩松的基金行业经验尚不足三年。但蔡嵩松是基金经理中少有的半导体芯片设计专业的博士,因此在2019年初以来的科技股行情中,蔡嵩松也比其他基金经理更为关注半导体领域的股票,凭借科技股行情和押注半导体,蔡嵩松刚刚担任基金经理,就赶上科技股行情。

科技股行情自2019年1月底就开始显山露水,而蔡嵩松在2019年2月20日正式成为一名基金经理,赶上顺风车的蔡嵩松很快就开始大施拳脚,基金业绩出现明显的起色,带动基金规模增长,从刚担任基金经理时的13亿规模,迅速增长到目前的170亿附近。

“硬核”也是诺安基金在蔡嵩松的宣传文案中经常使用的关键词,在多篇宣传文章中,诺安成长混合的基金经理蔡嵩松表示,在未来3年-5年的科技国产化与5G大浪潮中,A股市场很可能走出收益翻倍的硬核科技股。

虽然蔡嵩松的基金公司从业经验还不足三年,基金经理工作经验还不足两年,但在不到两年的时间内,截止2020年9月6日,蔡嵩松管理的诺安成长基金的收益率高达145.34%,而同类基金的平均收益是63.35%。

但是,业绩绝非长信基金副总经理安昀diss蔡嵩松的主要原因,而更多集中在安昀所说的“规模从去年的十几亿迅速膨胀到当前的近两百亿,且大部分规模是今年二季度流入的,该产品基本上全仓半导体”。

券商中国记者注意到,诺安成长基金并非一只行业主题基金,但蔡嵩松管理该基金后,诺安基金成长基金实际已经成为半导体行业主题基金。

根据诺安成长基金披露的2020年半年报数据显示,该基金截止2020年第二季度末的前十大重仓股清一色为半导体类股票,并且采取了集中投资的策略,前十大股票合计仓位占比高达81.43%,也就是说,诺安成长基金截止2020年6月末,实际上将八成的股票资产全部押注到半导体类股票上。

虽然半导体是长期逻辑并无大的分歧,但在行业景气度的相对高位,几乎全仓半导体的策略还是引发了市场的极大争议。显而易见的是,这种策略的好处在激进效果,能够利用市场趋势放大业绩、迅速成名。

新选手押注策略或导致路径依赖

“很多70后的老基金经理对这些年轻人的操作方式有点不满。”深圳地区的一位私募基金经理向券商中国记者直言,这种投资策略可以放大业绩,但违背了基金投资相对平衡的理念,一旦市场发生变化,会对基金净值和基金持有人带来较大风险。

深圳的一位基金公司人士则认为,这种操作方式在年轻的新秀基金经理中比较常见,策略上比较激进,许多新秀基金经理成名,都是“依靠这种不怕死的操作方式”。

2012年12月21日,年仅28岁的任泽松首次担任基金经理,接掌中邮战略新兴产业基金。这位毕业于清华大学的年轻基金经理自上任后,仅仅用一年的时间就将这只平凡基金推向了业绩巅峰,在2013年内中邮战略新兴产业基金的净值增长率高达80.38%,获得年度业绩冠军,在业内迅速成名。

只干了一年基金经理,就秒杀老牌基金经理,拿下全行业的业绩冠军,任泽松是怎么做到的呢?

券商中国记者注意到,2013年是A股科技股行情的大年之一,恰如2020年A股资金对科技股的追逐,在2013年偏配科技股是许多激进选手进入业绩前列的主要策略。

根据中邮战略新兴产业基金披露的2013年年报显示,截止报告期末,任泽松持有的前十大重仓股中有多达8只股票为科技股(TMT)。在行业配置策略上,中邮战略新兴产业当时仅在信息技术板块的持仓比重就高达40%。

这种基金投资中的偏食,导致该基金利用2013年A股行情获得极大的收益,但偏食容易给基金经理带来路径依赖。

“路径依赖的最大风险是投资风格固化,也往往会把牛市中泡沫赚到钱的当成自己投资能力所赚取的钱。”华南一家大型基金公司人士在与券商中国记者讨论时认为,路径依赖如果再加上行业押注,就可能面临较高的市场风险,相对均衡的配置偏好仍然是较好的操作策略。

路径依赖带来的偏食,使得任泽松在重仓股布局上长期押注科技股,最终当科技概念股的泡沫于2017年爆破,任泽松管理的中邮战略新兴产业基金接连踩雷,中邮战略新兴产业在2017年以回报率亏损28.09%在353只同类基金中排名倒数第一。

在这种背景下,任泽松为他的偏食付出了职业谢幕的代价。2018年6月25月晚间,中邮基金发布公告称,任泽松因个人原因离任。

押注策略导致半年两次大幅回撤

值得一提的是,蔡嵩松在其管理的基金半年报中解释重仓半导体股票——股价由于影响因素较多,有可能出现过热的情况,但是长周期来看,产业景气周期刚刚开始,龙头公司的天花板很高。

蔡嵩松表示,半导体是本轮科技周期中景气度最高也是持续时间最长的板块,细分赛道龙头公司都处于高速增长的拐点,静态估值可能会偏高,但是切换到明年或者后年来看,业绩增速消化估值很快,基本都能达到一个稳态估值。所谓的多周期共振,也就是5G大周期总量向上和国产替代份额提升的乘数关系。

不过,尽管可能面临长期投资逻辑,但在市场可能出现的过热情况下,蔡嵩松押注半导体股票,实际上也给基金持有人带来了较大的回撤风险。

券商中国记者注意到,诺安成长基金年内以来有两次较大的回撤,第一次基金净值回撤高达30%,第二次发生在今年7月初至9月初,回撤也接近25%。

控制回撤的能力是评价基金产品、基金经理的重要指标。根据券商中国记者此前的一次采访,安信基金的一位人士对券商中国记者强调,会有意识的控制不同板块之间的相关性,前期通过适当的分散来降低整体组合的波动。

“即便对于非常看好的板块也会设置一定的仓位上限。”上述基金经理强调,虽然从短期看,会牺牲基金净值的进攻性,但从长期而言,这种持股策略在市场预期和行情变化中,不至于出现大起大落。

显而易见的是,全仓半导体尽管在市场趋势阶段可能获得极高的弹性,但当市场风格出现变化,押注策略可能带来流动性的风险,即安昀所说的对手盘问题,同时给基金净值带来较大的回撤压力。

![]}HPGNKP$~RNM]WXEIGWF}S.png](/ueditor/upload/image/20190806/1565082527973071.png "1565082527973071.png")