银保监会正在给险资“松绑”。

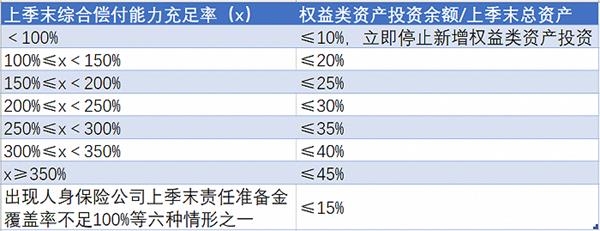

今年7月,银保监会发布了《关于优化保险公司权益类资产配置监管有关事项的通知》,一举打开所有保险公司权益投资比例30%的“天花板”,根据保险公司偿付能力充足率、资产负债管理能力及风险状况等指标,明确八档权益类资产监管比例。

从八档监管比例来看,当上季末综合偿付能力充足率达到350%以上,保险公司权益类资产投资余额最高可到占上季末总资产的45%;相反的是,如果公司上季末综合偿付能力充足率不足100%,权益投资比例将被限制在10%,而且还被要求应当立即停止新增权益类资产投资。

根据保险公司公布的2020年第3季度偿付能力报告摘要,有62家保险公司的权益投资比例上限可以超过30%,其中包括人身保险公司16家,财产保险公司46家。

具体来看,保险巨头及其子公司当中,权益投资比例上限为35%的包括新华保险、中国人寿、人保寿险、人保财险、太保财险、泰康人寿、平安养老。投资资金规模扩大,对于旗下的保险资管公司也会有所裨益,例如新华资产、国寿资产、人保资产、泰康资产、平安资产等。

11月13日,银保监会还发布了《关于保险资金财务性股权投资有关事项的通知》,核心内容是取消保险资金财务性股权投资的行业限制,允许保险机构自主选择投资行业范围,保险机构除了运用自有资金外,还可以运用责任准备金开展财务性股权投资。

投资比例放开、投资范围扩大,是否意味着险资将以更大的规模流入市场?

苏宁金融研究院高级研究员陶金向界面新闻记者表示:“一家立足于稳定收益率、实施严肃投资战略的保险公司的权益投资比例大小,很可能更大程度上取决于公司既有的投研和资产配置能力。”

他认为,总体看,不论投研能力如何,保险资金都更关注“绝对收益”,对投资安全的要求较高,对于回撤极其敏感,因而权益投资比例并不会很高。短期看,这个比例明显上升的可能性也比较低,除非行业中越来越多的保险公司迅速加大对投研能力建设的投入。

总体来看,据银保监会10月26日发布的9月份保险业经营情况显示,截至今年9月末,保险业资金运用余额为20.71万亿元。其中,股票和证券投资基金为2.68万亿元,占比12.9%。而今年1月份公布的数据显示,截至2019年12月末,保险资金运用余额为18.53万亿元。其中,股票和证券投资基金为2.44万亿元,占比13.2%。也就是说,截至9月末,今年以来用于股票和证券投资基金的保险资金较年初新增0.24万亿元。

保险公司们所要坚持的是价值投资、长期投资和审慎投资原则,自然对投资标的有所选择。

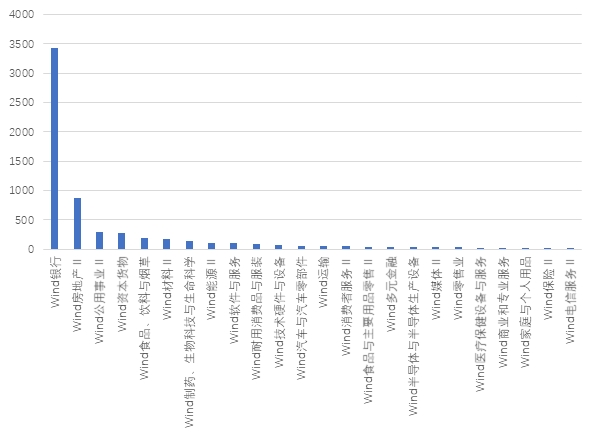

数据显示,截至今年三季末,保险资金共现身56个行业、358家上市公司前十大流通股,持仓市值1.6万亿,银行股仍然是险资重仓第一大板块,并在三季度继续加仓。若剔除国寿集团对中国人寿、平安集团对平安银行的持股市值,进入上市公司前十大流通股的险资市值约6100亿。

表:保险公司持有各行业仓位总市值(亿元)

根据上市公司三季报中公布的股东名单,保险公司持仓总市值前十名当中,银行股占据了8个席位,对招商银行(600036.SH)的持仓市值达906亿元,来自和谐健康保险和大家人寿的相关账户。此外,浦发银行(600000.SH)、民生银行(600016.SH)、兴业银行(601166.SH)也受到险资的重点关注。

表:保险公司持仓总市值前十名

然而,一直颇受险资看重的银行股、地产股今年表现却很尴尬。在大盘整体翻红的情况下,银行、房地产板块今年以来的涨跌幅却在28个申万一级行业当中排名倒数第二、第三,已经分别累计下跌7.22%、5.58%,下跌幅度仅次于采掘板块的12.56%。

值得注意的是,强调“绝对收益”的情况下,部分保险公司仍然出现在了“披星戴帽”上市公司的十大股东名单当中,例如华夏人寿持有的*ST同洲(002052.SZ)、*ST勤上(002638.SZ),百年人寿持有的*ST胜利(002426.SZ)。

恒大研究院任泽平曾发表研究报告认为,在合规基础上,资产配置将更趋多元化,随着监管对于险资投资范围逐步放开,权益投资、REITs等领域投资机会将有望扩大。

展望后市,险资仍在把握结构性机会,整体观点中性略偏乐观。泰康资产研究部分析认为,经济发展由逆周期刺激驱动转向内生性恢复驱动,经济增长动能持续性良好;市场估值保持合理水平,政策仍着眼中长期制度改革,基调影响依然正面,而资金供需情况仍不乐观,资金面影响偏负面。

![]}HPGNKP$~RNM]WXEIGWF}S.png](/ueditor/upload/image/20190806/1565082527973071.png "1565082527973071.png")